(Português) Novo programa de regularização de ativos não declarados e atualização de custo de imóveis

(Português) Foi sancionada nesta semana a Lei nº 14.973/2024, aprovado no dia 12/09 pelo Congresso Nacional. A norma tem recebido destaque por tratar do fim da desoneração da folha, mas traz em seu texto dois outros temas relevantes para planejamento patrimonial e tributário:

- A instituição de um novo regime especial de regularização de bens no Brasil ou no Exterior; e

- A possibilidade de atualização do custo de aquisição de bens imóveis.

Regime Especial de Regularização geral de bens Cambial e Tributária (RERCT-Geral)

Confira as principais características do novo regime:

- Declaração voluntária e única à Receita Federal. Permite a regularização de recursos, bens ou direitos de origem lícita que não foram declarados anteriormente, ou foram declarados com omissões ou incorreções por residentes no Brasil em 31/12/2023.

- Poderão aderir ao programa tanto pessoas jurídicas quanto físicas, sem restrição de políticos ou detentores de cargos públicos. Diferentemente de programas anteriores, pessoas politicamente expostas também poderão participar, a fim de regularizarem seus bens e recursos mantidos no exterior.

- Recursos abrangidos: bens e direitos de origem lícita mantidos no Brasil ou exterior. De forma exemplificativa, os recursos mencionados na norma incluem depósitos bancários, certificados de depósitos, cotas de fundos de investimento, instrumentos financeiros, apólices de seguro, operações de câmbio, participações societárias, ativos intangíveis, bens imóveis e veículos.

- Base de cálculo do IR: Prevalência do “filme” sobre a “foto”. Mesmo a norma trazendo como marco temporal a data de 31/12/2023 (foto), será necessário declarar recursos e ativos que existiam até 31 de dezembro de 2023 (filme), ainda que vendidos ou transferidos anteriormente.

- Valor de mercado dos ativos em 31/12/2023. Os ativos deverão ser avaliados a valor de mercado, considerando a data de corte definida para fins da declaração.

- Montante recolhido corresponderá a 30% dos valores declarados. Incidirá imposto de renda sobre ganho de capital à alíquota de 15%, somado à multa de 100% do valor do imposto.

- Prazo para adesão será de 90 dias a partir da publicação da Lei (16/09/2024). Posteriormente, caberá à Receita Federal a publicação de Instrução Normativa contendo detalhamento quanto aos prazos e formas de pagamento do imposto.

Atualização do custo de bens imóveis

A novidade possibilita atualizar o custo de aquisição de imóveis (“Custo de Aquisição Adicional”), sujeito ao pagamento/antecipação de tributos, conforme segue:

Pessoa Física: IRPF de 4%

Pessoa Jurídica: IRPJ de 6% e CSLL de 4% = 10%

- Prazo de adesão e pagamento: O imposto deverá ser pago em até 90 dias da publicação da lei, sujeito à regulamentação pela Receita Federal.

- Pessoa Física: Na data do recolhimento do IRPF, a atualização será considerada acréscimo patrimonial e deverá ser informada na DAA como Custo de Aquisição Adicional.

- Pessoa Jurídica: A pessoa jurídica não poderá considerar este acréscimo como despesa de depreciação.

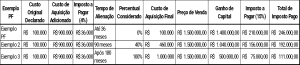

- Redução gradual do ganho de capital: Para fins de apuração de ganho de capital na futura alienação do imóvel, o aproveitamento do Custo de Aquisição Adicional será progressivo, diluído em 15 anos. No caso de alienações até 36 meses (3 anos) considerarão apenas o custo de aquisição original na apuração e ganho de capital, sem qualquer redução/benefício. Após 36 meses, o percentual de aproveitamento deste Custo de Aquisição Adicional aumentará gradualmente, em 8%, ano a ano, conforme tabela abaixo:

- Ponto de atenção: Conforme se observa, o benefício é escalonado no tempo, sem vantagem imediata. É necessário avaliar individualmente os impactos desta atualização, caso a caso, considerando os interesses e situação de cada contribuinte.

Back to Previous Page